股票质押融资信托 瑞银:内地航空业下半年或面临票价下行风险 重申中国国航、中国东方航空有限公司

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

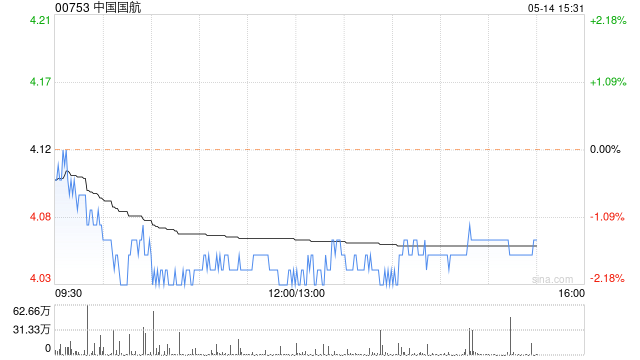

瑞银发布研报称,中资航空股现价反映出市场对收益率反弹的过度乐观预期,提到中国航空业下半年面临票价下行风险,重申对中国国航(00753)及中国东方航空股份(00670)的“沽售”评级,目标价分别为3.2港元及1.8港元股票质押融资信托,看好春秋航空(601021.SH)长期增长前景;认为中国民航信息网络(00696)盈利增长可见性较高,给予“买入”评级,目标价为12.9港元。

该行预期由于东南亚市场旅游需求疲弱,泰国航线表现持续下滑,中国访泰国旅客量年内累跌34%,预期航空公司的国际航线盈利可能恶化。

市场预期暑期旺季国内机票价将环比上升,瑞银估计,虽然客运量持续上扬且运载率提高,但由于休闲旅客对价格的敏感度提高,国内机票价格仍将下跌,预测下半年国内票价将同比下跌5%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票质押融资信托